复合肥

2020年上半年复合肥逆势向好 下半年能否卷土重来?

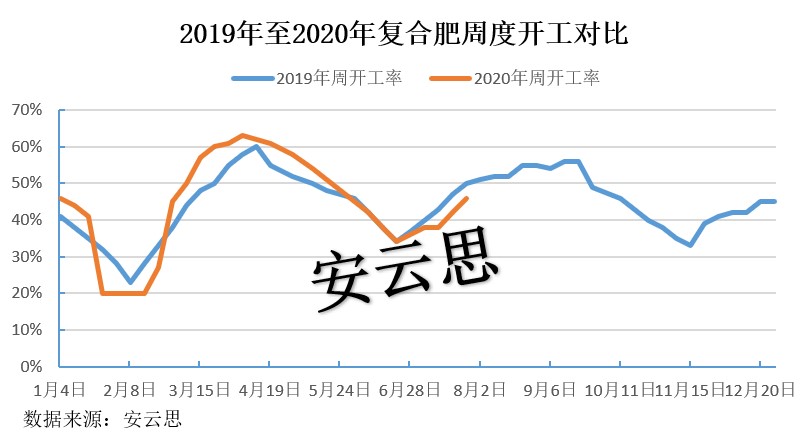

2020年上半年复合肥市场“逆势向好”。2020年农历春节前夕,“新冠”疫情爆发,为做好疫情期间防控,春节假期延长部分企业响应政策延期复产,复合肥企业受疫情影响在1月底至2月上旬,开工率下降至20%,低于往年同期水平。2月17日,国家发改委等16部门联合印发通知,要求各地在新冠肺炎疫情防控下做好2020年春耕化肥生产供应工作,推动化肥及其原辅料生产企业复工复产且免收高速通行费,复合肥企业快速复产,复工后开工持续上扬,随后高氮肥开始集中生产,4月初开工率提升至63%,随后受需求减弱,复合肥开工逐渐下降,6月26日下降至34%。2020年上半年复合肥平均开工率在47%,较2019年同期提升4%。疫情保春耕化肥生产,复合肥产量销售量均较19年同期有所上扬。

2020年至2020年复合肥开工对比图如下:

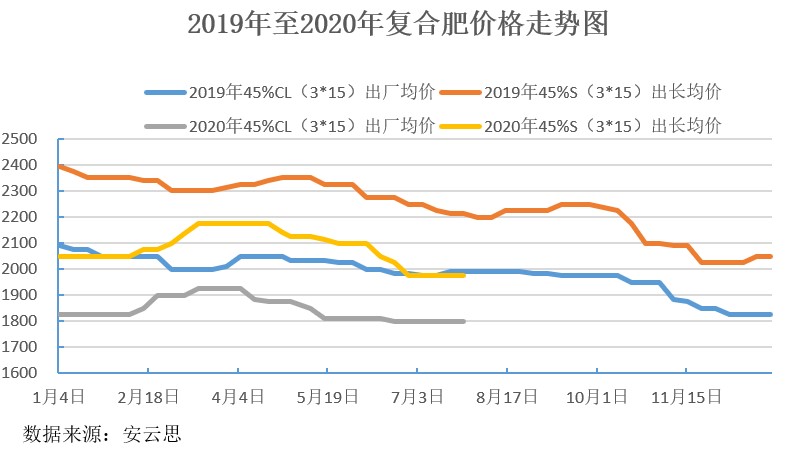

从复合肥价格方面来看,2020年复合肥价格先扬后抑,上半年以高氮肥生产为主,为抗击疫情保粮食产量,国家多项政策保春耕和化肥运输,部分地区配发专项化肥贷款,复合肥市场运输、销售和流通得到充足保障,故今年上半年复合肥市场销售形势略好。2020年上半年,45%氯基主流出厂价格在1700-1900元/吨,较2019年同期的1920-2150元/吨下降220-250元/吨,上半年45%硫基主流出厂价格在1900-2250元/吨,较2019年同期的2200-2450元/吨下降200-300元/吨。两年均价走势如下图所示。复合肥工厂价格的下滑并且同期原料价格不同程度下滑,综合来看,复合肥企业综合利润程度略好于去年同期。部分化肥企业上半年业绩公布,心连心、金正大、红四方和芭田等复合肥企业盈利水平均明显上升,其中,心连心复合肥销量增幅20%,腐殖酸复合肥销量增42%。红四方复合肥销量创历史最高水平,销售量增加25.04%,营业收入增加35.44%。

从复合肥价格方面来看,2020年复合肥价格先扬后抑,上半年以高氮肥生产为主,为抗击疫情保粮食产量,国家多项政策保春耕和化肥运输,部分地区配发专项化肥贷款,复合肥市场运输、销售和流通得到充足保障,故今年上半年复合肥市场销售形势略好。2020年上半年,45%氯基主流出厂价格在1700-1900元/吨,较2019年同期的1920-2150元/吨下降220-250元/吨,上半年45%硫基主流出厂价格在1900-2250元/吨,较2019年同期的2200-2450元/吨下降200-300元/吨。两年均价走势如下图所示。复合肥工厂价格的下滑并且同期原料价格不同程度下滑,综合来看,复合肥企业综合利润程度略好于去年同期。部分化肥企业上半年业绩公布,心连心、金正大、红四方和芭田等复合肥企业盈利水平均明显上升,其中,心连心复合肥销量增幅20%,腐殖酸复合肥销量增42%。红四方复合肥销量创历史最高水平,销售量增加25.04%,营业收入增加35.44%。

7月份以来,复合肥开始进入秋季肥生产季,复合肥企业开工也在逐渐提升。月初,复合肥企业陆续召开秋季相关会议,制定出台秋季价格政策等,政策多为打款计息、保底、一单一议等,随着秋季市场的推进,工厂亦陆续恢复生产。月中,更多企业多出台秋季相关政策,例如爆品、买断、打款计息、提货优惠、仓补、运费补贴等,促进秋季预收,主要企业装置平均开工率继续缓慢提高。由于原料市场支撑有限,市场实际成交仍多偏向于中低端,且距离秋季用肥时间尚早,下游经销商对市场多持观望心态,待市氛围浓厚。进入7月下旬,企业进入高磷肥料生产旺季,复合肥企业大多已出台秋季政策,完成第一波秋季预收,但由于部分企业政策的陆续到期、原料市场跌势放缓以及距离秋季用肥时间尚早等因素影响,下游经销商打款拿货有限,多观望市场为主。原料价格稳中上扬推动部分复合肥企业上调报价。

截止7月底,45%S(3*15)主流价格在1850-2100元/吨,45%CL(3*15)主流价格在1700-1900元/吨, 45%含量高磷小麦肥的价格主流报价在1750-1900元/吨,部分低端成交已到1700元/吨,实际成交仍以商谈为主。整体较月初下降20-50元/吨。地区价格对比如下表所示。复合肥开工率从月初36%提升至月底的46%,提升10%,平均开工率在40%,而去年同期平均开工在45%,7月份产量不及往年同期。

展望未来,目前为秋季肥生产旺季,9月下旬开始陆续施用,预计复合肥开工在8月份稳中上扬,9月中旬后随着需求减量而开始下降。而在价格方面,原料价格仍是关注焦点,印度尿素招标价格大幅上涨,将带动中国尿素出口,且国际市场行情向好,预计8月份尿素行情或将稳中震荡上扬,钾肥市场随着库存消化和需求提升,市场也将稳中向好,预计钾肥和尿素将对复合肥成本带来支撑。

但下半年为高磷复合肥季节,磷酸一铵和二铵市场仍是关键。目前复合肥企业秋季肥一铵用量多已备达6-7成左右,虽一铵价格略有上扬趋势,部分市场人士预计涨幅有限。目前磷酸二铵价格仍处于低位水平,对复合肥市场带来抑制。故复合肥价格能否成功上涨还需要磷肥市场的助力。

综上预计复合肥市场在8月开工将持续上扬,尿素、钾肥市场将对复合肥价格带来支撑,磷肥市场对复合肥支撑仍不足,预计复合肥价格或将呈现小幅震荡上行趋势,具体涨幅还需要视行情、粮食价格涨势和基层市场的接受程度而定。

联系方式

商务合作