复合肥

复合肥一路高歌 春耕在即再续涨?

2020年下半年至今,复合肥市场价格持续上扬,复合肥成交价格21年2月月初比20年7月初上涨200-250元/吨,和往年同期走势大不相同,复合肥为何下半年价格一路上扬?开工率为何同期增长?复合肥未来走势如何?安云思带您一同回顾和展望。

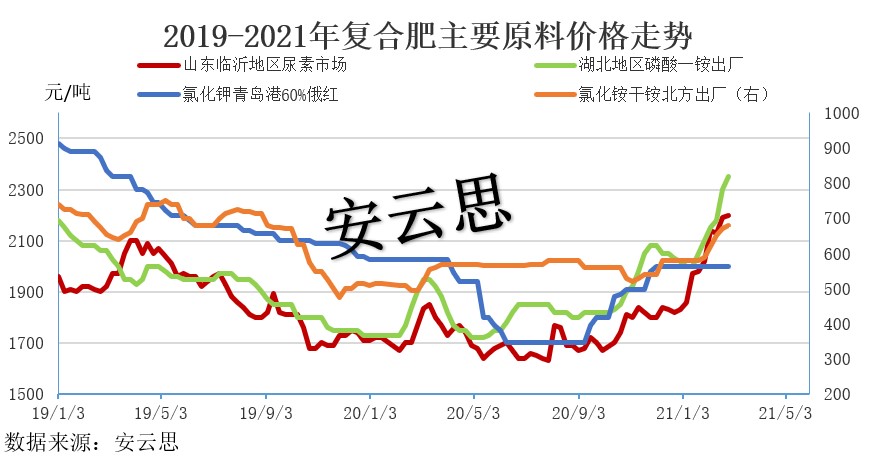

2019年至2021年复合肥周均价、周度开工和原料成本走势如下。如图所示,2020年7月至今,复合肥价格在原料利好支撑下持续上扬,安云思数据显示,45%CL(3*15)主流出场价格从7月初的1700-1900元/吨,上扬至2月底的1950-2150元/吨,上涨幅度在250元/吨左右,45%S(3*15)主流出厂价格从7月初的1950-2150元/吨,上扬至2月底的2180-2350元/吨,上涨在200-230元/吨左右,平均涨幅在13%左右,而45%CL(3*15)的原料成本上扬390元/吨,涨幅在26%。由此可见,复合肥原料价格上涨在复合肥价格上扬中具有重要的支撑作用。

原料影响知多少?

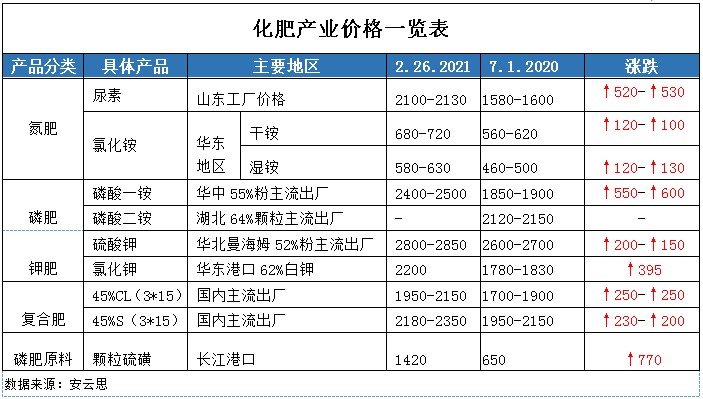

2020年下半年至今氮肥、磷肥、钾肥价格一路上行,具体价格走势如下图所示。安云思数据显示:2021年3月初对比2020年7月初:尿素涨幅达525元/吨,一铵涨幅在550-600元/吨,氯化钾涨幅在395元/吨。

尿素方面:7-9月尿素走势窄幅波动,初期,农业需求减弱,尿素行情靠印标小幅提振,9月秋季肥启动、印度中标100万吨对国内市场支撑明显。10-12月尿素开启上涨模式,其中10月印标、农业冬储备肥,11月晋城限产,12月国内限气范围扩大等因素对尿素价格提振明显。21年1-2月尿素价格冲高回落,1月受国内疫情影响,下游农业工业备肥需求旺盛,部分厂家周涨幅达100元/吨,节后工业需求不足,而尿素日产维持高位,尿素行情稳中下行。

磷酸一铵:7-9月一铵市场价格整体稳定,企业有待发订单及原料成本支撑,期间报价虽有上调,但后期理性回归,至9月末复合肥市场采购进入尾声,市场新单成交有限;10-12月一铵市场价格货紧价杨,节后在成本及供应双重驱动下,一铵价格顺势上行,期间市场库存低位,复合肥企业冬储启动推涨一铵企业报价,市场涨幅在150-200元/吨。21年1-2月价格大幅上调,节前市场表现平稳,节后受国际市场需求强势拉动,一铵企业报价出现大幅调涨,企业待发订单充足,部分企业暂不接单。

氯化钾:7-9月,氯化钾市场稳中上行,受8月国际政治形势、9月加拿大钾肥合同即将到期影响,业者调涨报价;10-12月氯化钾市场延续前期坚挺走势,港口部分货源紧张,持货商捂盘惜售,12月底部分贸易商小单优惠走货,价格略有下滑;21年1-2月氯化钾市场小幅调涨,节前贸易商降价吸单,局部地区价格略有下滑,节后国内签订钾肥大合同及氮磷肥同期上涨,拉涨钾肥市场报价。

综上复合肥原料价格上扬增加了复合肥的成本,助推价格持续上扬。

秋季肥支撑 冬储助力

7-9月复合肥市场小幅上行。7月华东、华中等地洪灾泛滥,受灾地损失惨重,基层农需减弱;8月原料小幅波动,企业小幅上调报价;9月秋季肥市场启动,经销商开始向下游铺货。

10月-11月原料涨幅在80-200元/吨,但业内多数人士认为来年行情会出现与往年相同状况——“淡季涨价旺季降价”,对高价位并不接受,加之磷复肥会议因故推迟,进一步加剧市场不确定性。10月底,秋季肥市场进入扫尾阶段,随后市场进入传统淡季,企业停车检修增多,原料高位盘整下,企业冬储预收进展缓慢,部分中小企业因此推迟开工计划。

12月份,原料继续上行,此时复合肥企业平均涨幅在100-200元/吨,经销商多已在前期低价预收时储备完毕,部分按需采购,企业主要发运前期订单,东北地区此时备货在5-6成,市场尚存一定需求量。中旬,环保检查升级,华北地区市场总体开工率有所下滑。

1月份,尿素市场涨势频繁,企业成本增加,高氮肥尤为明显,复合肥企业追加报价。河北、东北等地疫情反扑,也增加经销商囤货积极性,月底,年节将近,部分中小企业受原料成本影响,提前停工检修。

2月份,节前,市场维持平稳,部分企业价格试探性小涨,市场物流收紧,经销商持币待市。节后,因春季需求提前、出口形势向好等因素影响原料价格纷纷大涨,复合肥企业迫于成本压力,再次上调报价,经销商询单、提货积极性有所好转。

复合肥开工同期上扬

7-9月正值复合肥生产销售旺季,市场开工率呈上行趋势,9月底秋季肥进入收尾阶段,企业待发订单减少,开工率顺势下调;10-12月开工震荡运行,前期市场进入传统淡季,各企业进入检修期,开工率大幅下调,12月中下旬各地受环保限产影响,开工普遍维持低位运行;1-2月开工率呈“V”字结构,节前环保压力缓解助推复合肥开工率上涨,春节期间开工维持中低负荷运行,节后临近春耕用肥,经销商提货积极性增加,开工陆续回升。

春耕在即 ,复合肥走势向何方?

节后开工以来,复合肥企业价格历经多番调整,此轮调价市场平均涨幅约在100-200元/吨,经销商在价格连续上涨下迫于春耕需求压力,心态逐渐转变,询单、提货积极性有所好转,目前企业待发订单基本可支撑3月份生产,部分企业可到4月份。

原料方面,近期尿素虽稳中下行盘整,但近期尿素价格相比于去年同期仍高出近300元/吨,磷肥市场依靠国际市场及上游原料高位拉动,节后市场价格一路坚挺上行,据悉磷酸一铵部分企业待发订单可维持至5月份,企业近期无销售压力,预计短期内一铵企业挺价为主,氯化钾市场虽刚签订大单,但国际市场需求及海运费上涨也在一定程度上拉动钾肥市场价格,故综合来看复合肥成本方面短期仍有较大利好支撑;需求方面,多数厂家维持开工低负荷运行或停产,复合肥企业库存低位,节后天气回暖较快,基层小麦追肥临近,复合肥市场需求量大,需求刚需开始显现,而前期尿素价格一路探涨也促使一部分基层农户转而购买高氮肥,同样,二铵市场价格高涨也在一定程度上利好复合肥销售,目前各厂家基本维持高负荷运行,集中力量生产发运春耕用肥,因此短期看复合肥市场行情将维持高位盘整态势。

联系方式

商务合作