0535-6266019

info@anyunsi.cn

关注我们:

分析报道

印标结果出炉 国内尿素行情何去何从?

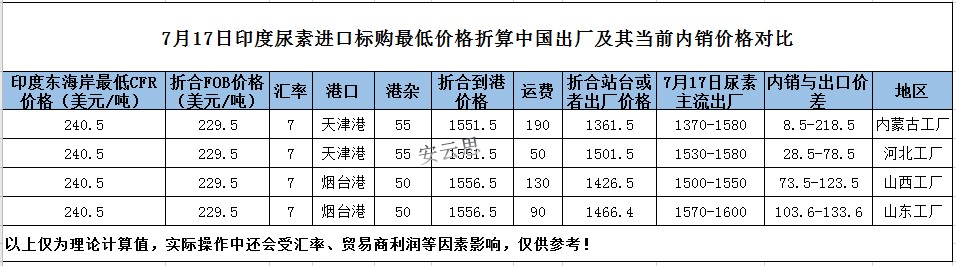

7月17日印度MMTC尿素进口标购开标,共有15家供应商投标,投标总量大约216万吨,其中两家尿素工厂直接投标量在11.5万吨,东海岸最低价格在240.5美元/吨CFR,西海岸最低价格在242.5美元/吨CFR,船期至8月20日。

本周中国至印度6万吨船的海运费大约在11美元/吨左右,东海岸最低240.5美元/吨CFR折合中国FOB价格大约在229.5美元/吨,具体折合国内尿素工厂价格如下表:

图表可见,此轮印标折合国内尿素工厂价格仍低于内销价格,但内蒙古及河北尿素工厂折合的出厂价格与其内销价格相差有限,因此预计此轮印标中,内蒙古及河北尿素工厂出口参与可能性将相对偏大。尤其是下周后国内北方夏季农业需求将逐步转弱,尿素工厂方面内销压力将随之增加,故预计会有尿素工厂考虑签订部分出口集港订单,以提前释放内需减弱后的销售压力。但由于当前山西及山东尿素工厂内销价格与印标折合的价格价差偏大,因此预计其参与度或不高,个别距离港口较近的工厂会有所考虑。

而从当前国际尿素行情预期看,印度及巴西尿素进口需求仍较强劲,而黑海、中东及印度尼西亚等国尿素货源供应偏于紧张。且印度有消息称由于其国内7月上旬尿素销售仍较强劲,而且国内尿素库存量较低,预计其8-9月份船期的尿素进口量仍将超200万吨。此轮印标预计会尽可能多的购买更多的尿素,但由于此轮船期相对较短,印度欲想购买100万吨或者更多的尿素将略显困难。

整体看此轮印标可暂缓国内尿素价格的下行速度,但暂难完全阻挡国内农需转弱后的价格下行趋势。而由于国际尿素行情未来走势预期仍偏强,如国内尿素价格再适当进行下行盘整,那么出口价格与内销价差将逐步缩小,届时国内尿素工厂的大范围出口也将指日可待,而内需转弱后,出口价格仍将是国内尿素价格的底部支撑。

上一篇:强降雨持续 尿素农业需求是增是减

联系方式

商务合作