分析报道

尿素半月降近400 “七上八下”九咋走

在经历了7月份尿素市场高位小幅冲高后,8月份国内尿素高位短暂停留后快速下滑。8月份农业需求空档期、印度招标延迟、尿素装置复产和疫情反扑等多重因素叠加,国内尿素“恐高综合征”显现,“抛货心理”持续压低尿素市场价格,倒逼工厂价格快速下滑。8月底,尿素市场“恐慌”“崩盘”等词语充斥,部分市场人士向安云思咨询:尿素市场底在哪里?何时淡储?

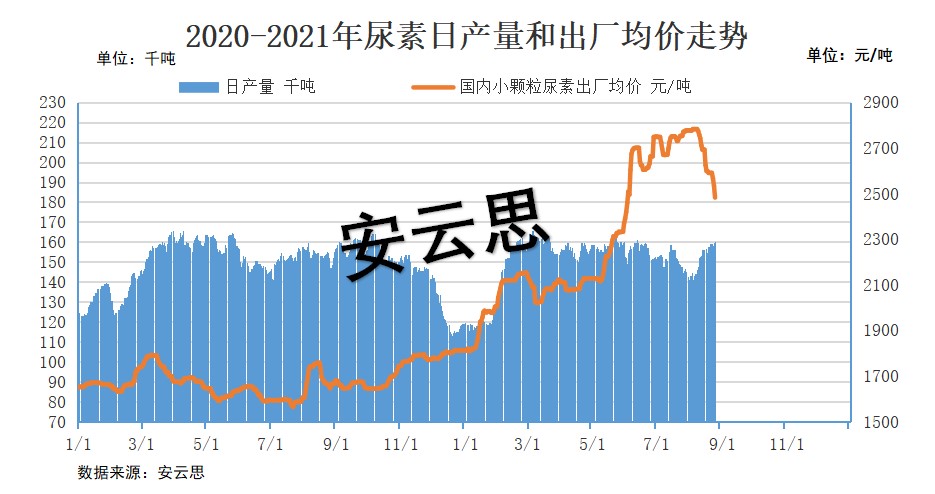

安云思数据显示:8月25日国内尿素主流出厂价格下滑至2350-2500元/吨,相比月内价格高点(8月8日)主流出厂价格2680-2840元/吨,18天价格下滑330-340元/吨,山东临沂地区尿素主流市场价格2420元/吨,相比月内价格高点(8月6日)主流市场价格2840元/吨,20天价格下滑420元/吨,跌幅达13.5-15%,尿素出厂价格跌回6月初水平。两个月冲上来的价格,跌回去只用了半个月时间。

7月份国内追肥需求逐渐扫尾,9月份淡储和小麦底肥需求尚未开启,8月份为国内农业需求淡季。复合肥需求也受原料高位影响,开工提升缓慢,且开工率持续较去年同期低5%-10%。8月上旬开始国际市场止涨下滑,印度在7月份结束两次招标之后,8月份招标受资金和行情的影响,持续未公布。尿素需求低迷直接对尿素价格带来消极影响。

而在供应方面,8月份尿素产量持续提升,7月中旬受水害等影响,部分装置停车,8月上旬陆续复产,年度检修装置多在中旬陆续复产,部分计划8月下旬检修装置延期,且8月份安徽昊源70万吨新装置投产,尿素产量持续提升,日产量从月初14.1万吨增加到16万吨的水平。 尿素需求不佳,供应提升,尿素跌势显著。

期货市场是市场心态的风向标。自7月底以来,尿素期货主力合约价格持续下滑,8月25日和8月2日价格对照来看,收盘价格从2503元/吨下滑至2180元/吨,结算价格从2488下滑至2199元/吨,下降289-323元/吨,跌幅在11.6-13%。期货价格持续下滑,对尿素市场带来消极的影响。

尿素期货自2019年8月9日上市,上市以来,目前的跌幅为历史第二,历史第一跌幅出现在6月3日-18日,收盘价格从2497元/吨下滑至2129元/吨,15天跌幅在368元/吨。

综上所示,国内外需求减弱,供应增加,期货市场心态消极,致使8月尿素价格快速下滑。那么尿素后市将如何演绎呢?

首先从供应端来说,8月25日起,尿素新一轮检修开始,8月26日至9月上旬检修较为集中,安云思整理近期和9月上旬检修计划如下表,9月上旬影响日产量最高可达1.6万吨左右,加上检修复产和技改装置投产等,预计9月上旬尿素日产量有望重回到15万吨以下,后期也将进入秋冬季节,环保限产和天然气限气还将叠加,预计日产量或将较难回到16万吨以上。预计后期尿素产量的消极影响将减弱。

需求方面,9月下旬安徽及河南等部分区域将进入小麦肥备肥季,区域农业市场需求形势将有所好转,同时9-11月份为胶合板及三聚氰胺行业的相对旺季,预计部分工业市场需求9月份也将有所增加,整体看9月份国内尿素市场需求氛围将好于8月份。

关于印标方面,受资金紧张等因素影响,印度新一轮尿素进口标购有所延迟,但鉴于其国内尿素市场库存呈下降趋势,预计印度下一轮尿素进口标购发生在9月上旬的概率偏大。

从成本角度来看,2021年尿素用煤炭价格持续震荡上行,无烟煤坑口价格上涨至1500-1600元/吨,个别企业原料煤进价还更高,且供应持续紧张,加上电价和其他费用,目前国内部分固定床工艺的企业完全生产成本已经在2300-2400元/吨,新型煤气化装置的生产成本略低,天然气为原料的成本略有优势。

总体看9月份国内尿素市场的供需形势将较8月份有所好转,预计市场交投氛围也将出现阶段性向好的局面,但市场尚存诸多不确定因素,如印标时间及中国供货情况、政府是否会继续限制尿素出口以及国家的淡储政策等等,以上因素也都将对国内尿素行情的走势产生重要的影响。尿素价格的变化总是会超乎市场的想象,如今年5-7月份价格的突破性冲高,抑或是8月份的大幅跳水,因此在市场操作中应及时调整思路及心态,灵活应对市场出现的每次“意外”。

联系方式

商务合作