分析报道

尿素8月走出低谷 金秋9月能否绽放华彩?

炎热的8月,在限电限产及煤炭价格上涨等利好的支撑下,国内尿素市场已逐渐走出了低谷。9月份国内尿素市场需求期待值或将好于8月份,同时在煤炭、国际价格上涨以及期货向好的利好推动下,预计9月份国内尿素行情仍有继续向好的预期。但乐观看好的同时,仍不能忽视供应增加带来的不利影响,预计价格仍将存在阶段性的波动震荡。

内需形势有好转预期

9月下旬国内安徽及河南等部分地区秋小麦备肥预计将逐步启动,届时区域农业市场接货量将有所增加。而2022年国家化肥储备投标以及《国家化肥商业储备管理办法》均已发布,新的《国家化肥商业储备管理办法》将于9月1日开始实行,也就意味着2022年化肥国储之门已打开,承储企业将陆续开始进入角色,也将开始择机进行国储备肥,整体看9月份尿素农业需求有望好于8月份。

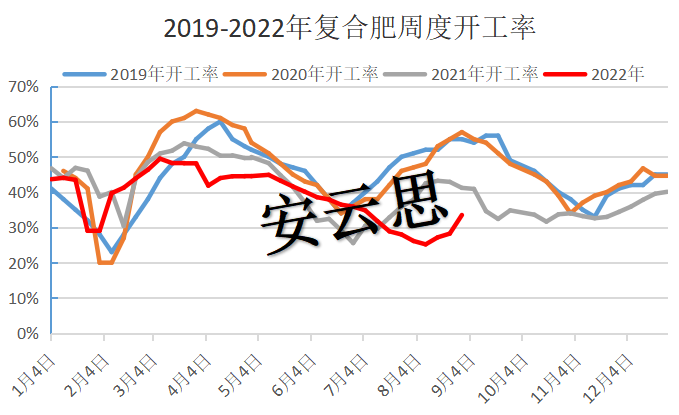

而从工业市场需求形势看,9月份后气温将开始下降,复合肥、胶合板及三聚氰胺等行业的开工率也逐步在提升。据安云思统计,9月初全国复合肥工厂开工率约为33.5%,与上周相比上调5.26%。而告别了炎热及多雨的8月份,9-10月份下游胶合板及三聚氰胺行业开始进入传统的生产旺季。近期三聚氰胺企业开工率已呈上升趋势,目前平均开工大约57%,而8月份国内三胺企业平均开工率仅48%左右。近期国内胶合板工厂的开工率也较前期提升,下游工厂开工率的提高就意味着尿素工业需求的增加。

成本上扬支撑尿素行情

尿素主要以煤炭和天然气为原料,安云思2021年数据显示:26%以天然气为原料,28%以无烟块煤为原料,44%以烟煤褐煤和粉煤为原料。

2022年西南地区天然气价格多维持在1.9-2.1元/立方,综合成本在1800-2000元/吨,华中个别厂家的天然气价格高达2.5元/立方,综合成本高达2150元/吨,加上限气、限电带来的损耗,天然气为原料尿素厂家利润尚可。

以无烟煤为原料的固定床装置的尿素厂家,在1-6月份尿素价格高位期间,无烟煤价格波动对其成本带来的影响不大。在经历了7月份尿素煤炭价格双下滑以后,8月中旬开始,煤炭价格持续上扬,而尿素涨势相对偏缓,导致尿素企业成本压力持续增加。截至9月2日,国内无烟块煤的到厂价格已涨至1800-1900元/吨,折算无烟块煤的完全成本大约2400-2500元/吨,少数工厂完全成本价格还更高,而目前山东周边尿素主流出厂价格在2330-2380元/吨,每吨有100元/吨左右的亏损,少数工厂亏损度还更高,据悉河北个别工厂因为持续亏损,已计划停车。山西地区尿素销售价格更低,故山西地区尿素无烟块煤企业成本亏损面更大。

而由于烟煤粉煤等价格略低,且新技术所用电量较少,因此目前看新工艺尿素企业的盈利空间尚可,但随着烟煤粉煤等原料价格的上涨,新工艺尿素装置的盈利空间也在收窄。

印标及欧洲减产继续支撑国际行情坚挺

本周以来国际尿素价格继续呈显著上扬趋势,印度发布新一轮尿素进口标购,进一步支撑了国际行情。印度RCF8月30日发布新一轮尿素进口标购,9月9日开标,报价有效期至9月19日,船期至10月21日,意向采购量在100万吨左右。而受天然气价格持续高涨影响,欧洲地区70%的化肥企业均已关停,自身产量的降低将增加其对尿素进口的需求,据悉肥企大面积的停车将使得欧洲月度尿素进口量增加30万吨左右。同时有消息称美国及巴西等主要进口国的需求也有望在未来几周释放。尽管受出口法检影响,中国尿素出口仍不畅,但仍会有少量的出口通关,据悉此轮印标中,中国尿素供货量大约在2-3船。而印标及国际尿素行情的坚挺也有利于提振国内尿素市场的信心。

尿素期货价格震荡冲高

8月9日尿素主力合约由2209换手至2301,换手后尿素期货主力合约价格震荡上行。本周以来尿素期货价格呈缓步上涨趋势,至本周最后一个交易日,尿素期货上涨空间逐步放大。而就近一年以来的尿素期货及现货关系看,期货价格先行仍旧是主基调,也就是说通常期货价格的变化会带动现货价格随之发生改变,而期货价格除了受尿素供需基本面及市场相关消息影响外,金融属性还决定了其受到宏观面及经济面等多方面因素的影响也较多。预计近期尿素期货行情的向好也将有利于提振现货市场的信心,从而带动现货行情随之向好。

出口法检政策下 国内供应增长趋势仍难改

在上述利好预期增多的同时,我们也不能忽略产量增长及出口减少等因素带来的长期不利影响。

安云思数据显示,2022年1-8月份尿素产量约在3800万吨,较2021年同期的3675万吨增加了125万吨。产量增加明显的月份是在1-2月份,产量下降明显的月份在8月份,其他月份略有增长。而在出口方面,2022年1-7月中国尿素出口87.5万吨,比2021年同期减少约179万吨,2021年8月国内尿素出口在26万吨,预计2022年较难达到该出口量,因此预计2022年1-8月中国国内尿素供应量同比增加将超过300万吨。

2021-2022年尿素价格及产量走势如下图所示:

9月份国内尿素产量有望较8月份增长,随着气温的下降,8月份部分省份大面积限电停车的局面9月份将不复存在,但9月份西北等地仍有部分装置计划内停车检修,因此尿素产量还会出现阶段性的下降,但整体看尿素供应形势仍将明显好于8月份。而9月份中国尿素出口仍将延续出口法检政策,因此9月份尿素出口不会出现明显的增加,但在国际尿素行情上涨以及印标等利好的影响下,9月份国内尿素出口预期将较8月份略有增长。

综上所述,9月份国内尿素市场预期利好将增多,行情有望继续向好,但仍不能忽略产量增加及出口减少带来的不利影响,预计阶段性回落盘整的行情依旧存在,9月份整体行情仍将呈震荡上行的趋势。

联系方式

商务合作