复合肥

尿素弱磷钾动 复合肥如何破瓶颈

3月底至4月上旬,受尿素价格上扬影响,复合肥企业在成本压力下价格多调涨30-50元/吨,个别厂家高氮肥报价调涨100元/吨。但随着清明假期尿素价格弱势盘整,复合肥市场涨势也受到抑制,目前复合肥企业多在兑现前期低价订单,听闻部分厂家涨价后新单量不理想。目前随着春耕进行,基层拿货进入旺季,复合肥企业也进入高氮肥和控释肥生产旺季,但原料价格波动和粮食价格低迷持续影响着复合肥市场的基层需求。

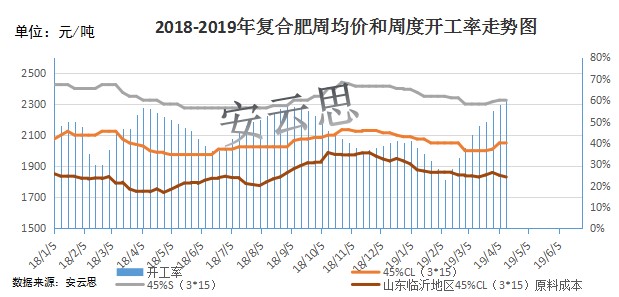

安云思4月11日数据显示:主要地区45%s在2250-2400元/吨,45%cl3*15在2000-2100元/吨,40%cl30-5-5在2000-2050元/吨,较上周变化不大。本周全国复合肥开工率约60%左右,较上周提升且略高于往年同期水平,虽然需求提升,但受环保和安全检查等影响,复合肥开工持续受到抑制。本周尿素价格小幅下探,硫酸铵和氯化铵价格持续上扬,磷肥和钾肥市场低位略有反弹,综合来看,45CL(3*15)成本略低于上周。2018-2019年年复合肥价格走势、开工率和成本变化如下图所示。

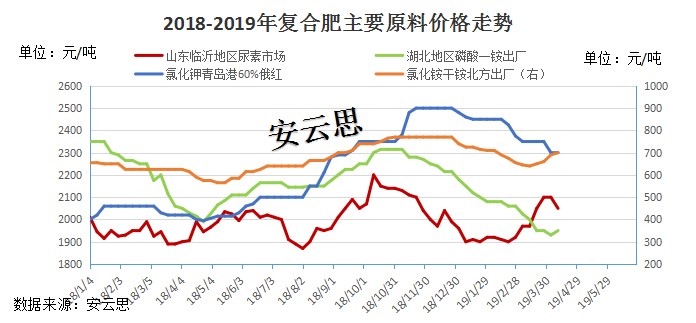

本周复合肥原料市场涨跌互现。尿素市场高价承压,气头和检修装置复产、合成氨销售压力增加转产尿素等因素叠加尿素产量提升至15万吨附近,尿素价格清明节假期后小幅回落。因后期市场仍有需求,4月中旬后部分装置集中年度检修,市场人士对后期仍有看涨预期,4月10日至11日山东河南等地尿素工厂低价吸单效果显现。本周磷酸一铵市场小幅拉涨,原料硫磺价格局部拉涨增加了一铵企业涨价的信心,但复合肥转产高氮肥对一铵市场涨势拉动有限。截止4月11日,湖北地区55%粉状一铵主流出厂承兑在1950-2030元/吨。本周钾肥市场稳中上行,4月份以来,受春耕需求的提升,钾肥市场止跌企稳,部分贸易商挺价意愿强烈,北方港口部分产品小幅拉涨。硫酸钾市场稳中向好,出口关税取消,硫酸钾出口量增加显著,企业库存下降,曼海姆50%粉部分地区低端成交价格上调。本周尿素价格弱势盘整,磷肥和钾肥试探性上扬,对于高氮肥市场的支撑力度不足。

2018-2019年年复合肥价格走势、开工率和成本变化如下图所示。

2019年以来,尿素价格先抑后扬,价格冲高300元吨左右后盘整,氯化铵和硫酸铵市场先抑后扬,磷酸一铵和氯化钾持续下滑后盘整。对比复合肥原料和成品同期数据可知,2019年氮肥价格较去年同期高8-14%,复合肥价格涨幅不能满足原料价格上扬带来的成本压力。复合肥市场所面临的的压力呈现增加趋势。

目前复合肥市场春耕已经尾声,局部地区少量补仓,需求支撑有限,夏季玉米肥生产和销售旺季,货源持续从厂家向经销商流动,经销商铺货铺货仍多在初期,对于复合肥后市仍多关注尿素走势和复合肥企业出货情况。对于尿素市场而言,高氮肥需求和4月中下旬停车检修计划增多对尿素市场仍有支撑,预计尿素价格跌势也将随着复合肥弱势采购而结束,若多项利好集中释放,尿素市场有望进入反弹通道,故尿素市场价格对高氮肥市场仍有支撑,预计在目前复合肥库存低位形式下,复合肥出货形有望得到好转,但价格上扬或将受到复合肥开工提升和低迷粮食价格等不济的基层需求的抑制,复合肥夏季肥市场仍值得期待。

联系方式

商务合作