复合肥

复合肥:夏季肥主战场 原料波动频繁或将刺激新政策

复合肥市场春季肥已经收尾,仅个别地区零星补单,目前正值复合肥夏季肥生产和销售旺季。目前复合肥企业多兑现前期订单,订单多为涨价前的低价订单,目前国内部分大规模复合肥企业或者部分价格优势明显企业前期接单情况较好,部分企业已经暂停接单,部分规模较小企业仍受成本高和出货不佳等影响而市场压力较大。目前复合肥价格整体高位,夏季肥用肥还有些时日,原料价格波动频繁和尿素价格涨后疲软影响,复合肥市场观望氛围加重,涨价后新单成交量下滑。据安云思了解,目前,经销商夏季肥已经备肥在50%左右,后期仍有补仓的需求,部分经济作物用肥也将逐渐释放,复合肥刚性需求支撑仍在。部分复合肥企业也在酝酿补仓政策,后期主要关注原料价格走势。

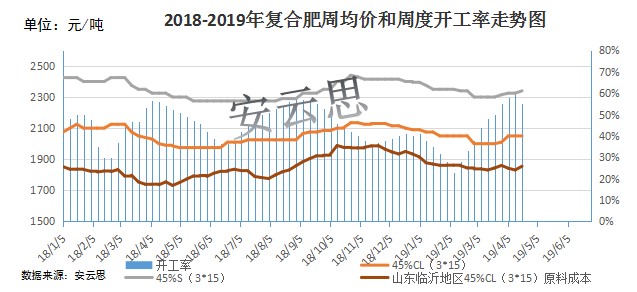

安云思4月18日数据显示:主要地区45%s在2280-2400元/吨,45%cl3*15在2000-2100元/吨,40%cl30-5-5在2000-2100元/吨,较上周涨幅在30-50元/吨。本周全国复合肥开工率约55%左右,因春季用肥结束,原料波动频繁和成本压力以及环保、安全检查等综合影响,部分企业产量下降。本周复合肥原料价格涨势为主,综合来看,45CL(3*15)成本较上周涨10-15元/吨。2018-2019年年复合肥价格走势、开工率和成本变化如下图所示。

本周复合肥原料价格走势为主,上周四周五部分企业低价吸单较好,山东及周边尿素价格上周五至本周一持续上扬,周二高价新单成交不理想后,尿素价格小幅回落,听闻部分企业低端价格已经回落至上周四周五价格低端。本周虽有部分企业复产,但仍有部分企业意外停车或者转产合成氨等,尿素平均日产量较上周有所下降。因目前市场处于低库存状态,市场区域性供需心态变化趋势分化明显。磷酸一铵本周报价上扬,一铵企业多有前期待发订单支撑,部分订单可执行到五月份,一铵企业多无库存和出货压力,且本周合成氨价格涨势明显,截止4月18日,55粉一铵出厂报价多在2100-2150元/吨,但听闻涨价后新单成交不多。本周氯化钾市场稳定为主,市场价格并未延续上周涨势,涨价后新单成交氛围不佳,部分产品价格混乱价差较大,国产钾肥主要发前期预收订单。硫酸钾市场稳中上扬,曼海姆厂家低库存状态,新单跟进,价格小幅调涨,国产罗钾52%粉多按照订单定价。2018-2019年年复合肥价格走势、开工率和成本变化如下图所示。

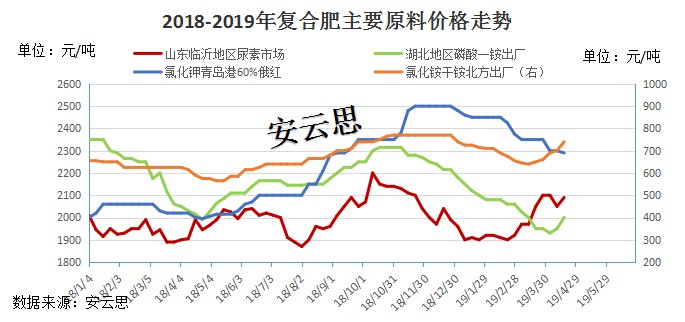

复合肥和各原料价格同期对比来看,氮肥市场领涨,其中氯化铵涨幅较大,安云思同期对比涨幅在25%。目前国内氯化铵(干铵)主流出厂价格在730-750元/吨,湿铵的主流出厂价格在530-600元吨,且工厂目前普遍控制接单,部分地区工厂订单可发至5月份,部分联碱装置后期存检修计划。受国际钾肥和大合同影响,进口钾肥价格同期涨幅较大,但因下游订单支撑不佳,2018年四季度下滑后至现在稳中盘整为主,同期对比涨幅在15%,而磷肥和硫酸钾同期价格小幅下滑,但因氮肥和氯化钾涨势较大,复合肥综合成本较2018年同期涨幅在100元/吨左右。复合肥价格涨幅在20-60元/吨,复合肥市场的成本压力仍较大。

短期来看,尿素价格或将小幅回调,但下滑空间有限,因库存低位、需求持续和装置计划检修等,尿素价格或有止跌反弹的机会;磷酸一铵企业因前期订单充足,短期无库存压力,价格或将稳中坚挺为主;钾肥市场稳中盘整为主,故预计复合肥成本短期波动不大,尿素价格止跌反弹或将有增加复合肥成本的风险。随着气温回升,安全事件发生的概率提升,安全和环保检查等要求也将逐渐提高,且复合肥原料成本相对高位和夏季肥备肥在50%左右,预计复合肥开工或将小幅下降。但目前夏季肥用肥尚早,原料价格波动和粮食价格低迷等或将持续抑制基层用肥和经销商补货,预计短期内复合肥市场价格稳在盘整为主,个别企业销售政策到期或将出台新的销售政策刺激拿货。但仍需要密切关注尿素等原料价格走势和市场拿货进展。

联系方式

商务合作