复合肥

氮肥走势分化 复合肥秋季肥如何展开

本周复合肥市场稳定为主,随着时间推移,部分复合肥企业优惠政策收窄,本周尿素价格持续下探且目前距离农业实际用肥尚早,下游经销商对高价市场采购积极性不佳;复合肥企业多发前期预收订单,目前复合肥市场第一轮预收多以结束,复合肥企业开工呈现上扬趋势。近期,部分企业零星召开区域性经销商会议,预计复合肥企业将综合原料和需求等多方面市场因素,出台新的销售政策刺激下游市场拿货。

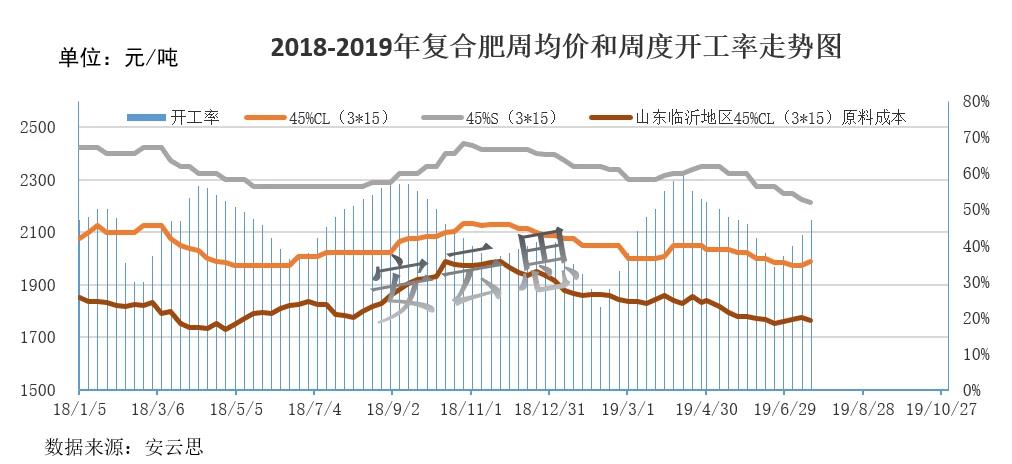

安云思7月18日数据显示:主要复合肥出厂价格如下:45%s3*15在2150-2280元/吨,45%cl3*15在1930-2050元/吨,45%小麦肥在2050-2200元/吨,高端报价下降,低端货源减少。本周全国复合肥开工率约47%左右,随着秋季肥政策的陆续进展,部分复合肥企业复产或者提高负荷,部分企业表示下旬继续提高负荷。本周复合肥各原料价格稳中波动,以尿素、磷酸一铵和氯化钾为原料生产的45CL(3*15)成本较上周下降10-15元/吨。2018-2019年年复合肥价格走势、开工率和成本变化如下图所示。

本周复合肥原料市场稳中波动,氮肥市场走势分化。前期受农业需求、出口订单和集中停车检修支撑,国内部分尿素价格稳中上扬,本周以来,随着农业需求减弱和部分检修复产,尿素工厂新单成交氛围下滑,北方多数地区尿素价格持续下探,主流跌幅在20-70元/吨,新疆部分工厂尿素跌幅更大,而西南地区由于前期优惠政策订单量较大,本周厂家多取消优惠政策或者上调报价。氯化铵市场则在前期预收订单的支撑下,多无出货压力,局部工厂供货偏紧甚至出现封单现象,氯化铵价格稳中上扬。本周硫酸铵受出口订单支撑,挤压颗粒顶单较多,加上部分装置停车检修,成交价格小幅上扬,本周多出现10-20元/吨的涨幅。

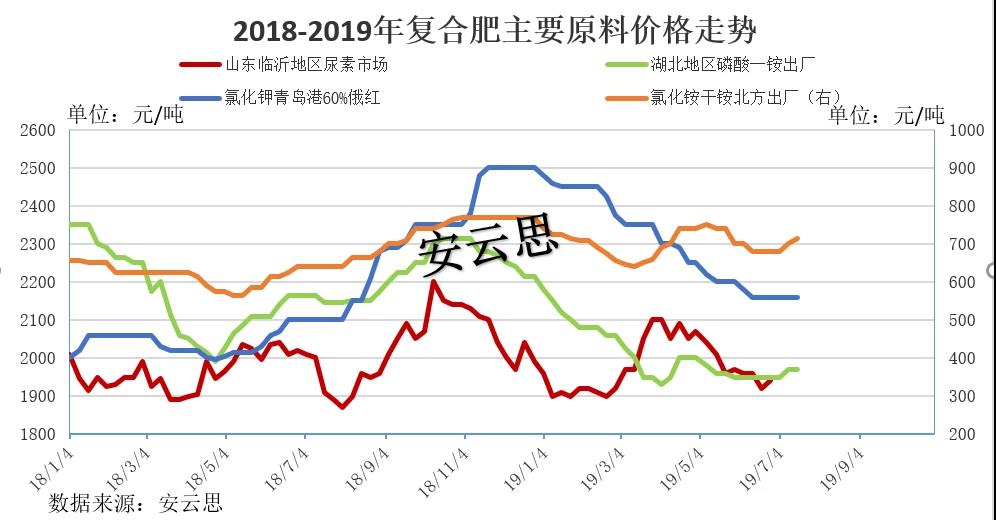

而复合肥企业原料磷肥和钾肥稳定为主。磷酸一铵市场稳定为主,高含量主发出口顶单,普通含量下游复合肥询单不积极,少量低价零星成交。氯化钾市场氛围清淡为主,港存下降缓慢,下游拿货不积极。硫酸钾市场亦稳定为主,水溶肥需求较好,对硫酸钾略有支撑。国投罗钾装置处于检修期,预计检修时间为3个月,9月份恢复生产。2018-2019年复合肥各原料价格走势如下图所示。

短期来看,尿素价格无止跌迹象,磷肥和钾肥市场亦多无上扬趋势,氯化铵和硫酸铵对复合肥成本支撑力度仍较有限,随着复合肥开工逐渐提升,预计复合肥市场价格稳中波动为主。部分企业随着前期优惠政策的收窄,新单成交量下滑,预计复合肥企业或将为了第二轮出货而适当调整秋季肥政策以刺激下游经销商采购。短期主要关注原料走势和复合肥政策。

联系方式

商务合作